MasterCard или Visa: в чем разница

Содержание:

•

В чём суть платёжных систем

•

Типы платёжных систем

•

Чем отличаются карты Visa и Mastercard

•

Конвертация валют

•

Где выгоднее пользоваться

•

Бонусы и преимущества

•

Классы карт Mastercard и Visa

•

Карты Mastercard и Visa в Альфа-Банке

•

Какую платёжную систему выбрать

Банк, когда оформляет карту, предлагает на выбор платёжную систему: Mastercard или Visa. Клиенты часто теряются — в чём разница? Узнайте, чем отличаются карты на платежных системах Visa и Mastercard и какую лучше выбрать для удобства, бонусов и минимальных переплат.

В чём суть платёжных систем

Все финансовые операции идут через электронные сервисы, созданные для того, чтобы реальные расчёты заменить виртуальными. Если бы не было банков и платёжных систем, бизнесменам пришлось бы встречаться лично и передавать бумажные деньги в кейсе. Но зачем это делать, если можно рассчитаться за покупку пластиком моментально, в реальном времени, а движение средств отразится на счетах?

В отличие от банковских переводов, которые могут идти от 1 до 5 дней, большинство операций проходят за секунды.

Типы платёжных систем

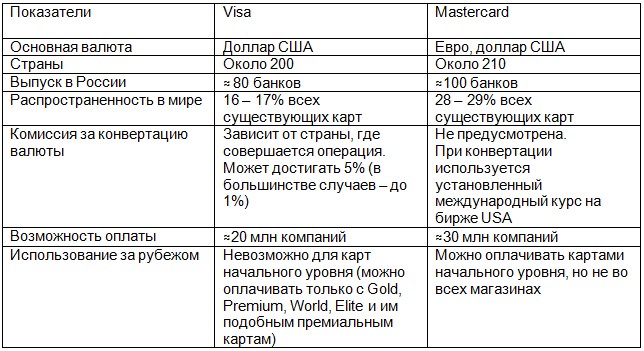

В мире существуют десятки платёжных систем. Они бывают государственными и частными по типу собственника, локальными и международными по территории действия. Самые популярные в России и в мире — Visa и Mastercard. Их штаб-квартиры расположены в США.

И Виза, и Мастеркард обеспечивают высокую скорость транзакций и стабильно высокий уровень защиты. В чём их особенности? Для удобства приведём в таблице сравнение по некоторым показателям.

В чём их особенности? Для удобства приведём в таблице сравнение по некоторым показателям.

Mastercard более популярна, зато Visa почти вдвое опережает по объёму платежей.

Рассмотрим, чем отличаются карты и как пользователь может ощутить на себе эти различия.

Чем отличаются Visa и Mastercard

Карточки работают по одному и тому же принципу: на магнитную полосу или чип зашифровывают идентификационные данные держателя, по которым предоставляется доступ к финансовому счёту. Поддерживают бесконтактную оплату по одинаковому протоколу с соблюдением PCI DSS.

Отличаются Visa и Mastercard условиями конвертации валют, комиссиями, преимуществами и бонусами.

Конвертация валют

Ключевое отличие — в разнице валют процессингового центра. Для Visa это доллары США, для Mastercard — евро. Если рассчитываетесь только в России, не заметите разницы. А вот за границей или при расчётах с зарубежными партнёрами незнание такого отличия может привести к двойной конвертации и переплатам.

А вот за границей или при расчётах с зарубежными партнёрами незнание такого отличия может привести к двойной конвертации и переплатам.

Все транзакции проходят через обменный центр платёжной системы. Если валюта операции совпадает с валютой центра, конвертация будет однократная. Если не совпадает — двойная.

Например, если рублёвой картой Visa делать покупки в евро, а картой Mastercard — в долларах, будет двойная конвертация: рубль — доллар — евро и рубль — евро — доллар. На каждой конвертации пользователь теряет деньги.

Тарифы за обмен валюты при работе с Мастеркард пользователь может узнать только по факту проведения транзакции, а тарифы Виза видны сразу.

Где выгоднее пользоваться

С учётом нюансов конвертации, карточками Mastercard выгоднее пользоваться в Европе: Германии, Франции, Бельгии, Латвии, Литве, Эстонии и странах Африки.

Платить карточками Visa лучше в США, Канаде, Австралии, странах Латинской Америки и Азии.

Стоит учитывать ещё и условия банка, который выпустил продукт. Комиссии за операции могут отличаться от предусмотренных Мастеркард или Виза.

Бонусы и преимущества

По карточкам Visa в России можно получать скидки 5–15% в более чем 50 компаниях-партнёрах.

У Mastercard есть программы скидок и бонусная программа Mastercard Rewards. Оплачивая покупки безналом, пользователь получает бонусные баллы, которые можно обменять на подарки.

Вот какие преимущества получает пользователь Виза (премиальной):

•

Бесплатную медицинскую и юридическую поддержку в путешествиях;

•

Финансовую помощь при утрате карточки за границей;

•

Бонусы за оформление страховки и другие.

Пользователь Мастеркард (премиальной) получает следующие преимущества:

Есть и другие услуги, которые можно подключить дополнительно.

Классы карт Mastercard и Visa

Есть разные классы дебетовых и кредитных карт: начального, среднего и премиального уровня.

От класса зависит набор услуг. Карточки начального уровня недороги в обслуживании, но имеют ограничения по платежам за границей и онлайн-платежам. Средний класс позволяет делать покупки в Интернете и без проблем рассчитываться за границей. Премиальный уровень востребован в бизнес-среде благодаря расширенному пакету услуг.

Карты Visa и Mastercard в Альфа-Банке

Вы можете оформить в Альфа-Банке дебетовые и кредитные карты любой из платёжных систем, чтобы выгодно платить в России и за границей, получать бонусы и пользоваться привилегиями премиальных карт.

В Альфа-Банке есть выгодная дебетовая карта с бесплатным обслуживанием и кэшбэком у партнёров до 30%. В приложении можно моментально сменить привязанный счёт — ₽, $, €.

В Альфа-Банке вам помогут подобрать продукт с подходящей стоимостью обслуживания и небольшой комиссией за выдачу денег за рубежом.

Какую платёжную систему выбрать

Если часто путешествуете, лучше оформить и то, и другое: одну карточку в качестве основной, вторую — как дополнительную.

Для поездок по миру многие предпочитают карты высшей категории. Несмотря на относительно высокую стоимость, можно хорошо сэкономить за счёт бесплатных услуг за границей.

VISA или MasterCard: выбираем платежную систему

Если вы пользуетесь банковской картой внутри страны, то в принципе вам все равно, к какой платежной системе она подключена. Это может быть VISA, может быть MasterCard, а может быть какая-либо локальная система. Разницы вы не почувствуете, когда снимаете деньги в банкомате своего города или рассчитываетесь в местном супермаркете.

Но стоит вам выехать за границу страны, платежная система, к которой подключена ваша карта, начинает становиться значимым фактором. На чем же остановить свой выбор? Поговорим об этом подробно.

На чем же остановить свой выбор? Поговорим об этом подробно.

Сравнение рыночных показателей

Битва за право быть мировой главной платежной системой идет между VISA и MasterCard с момента появления электронных денег. Приведем несколько фактов:

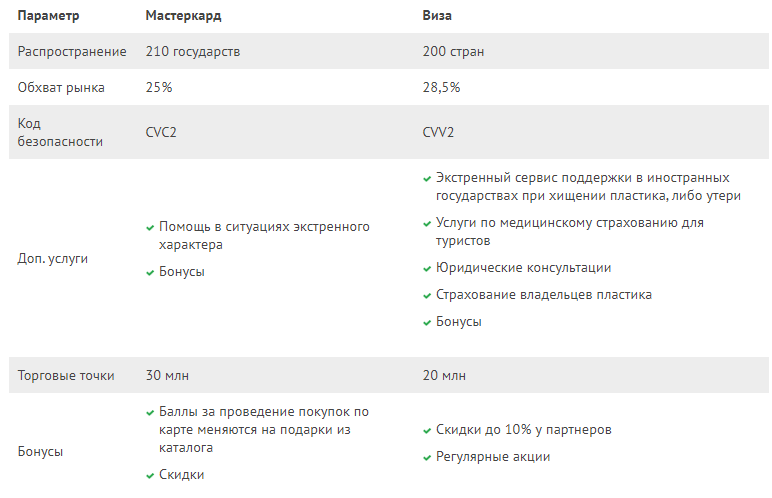

- Сегодня VISA представлена в 200 странах, а MasterCard принимают к оплате в 210 государствах мира.

- 29 % всех карт в мире принадлежат VISA, а 16 % — MasterCard. Остальные обслуживаются местными платежными системами.

- 80 российских банков являются партнерами VISA и 100 финансовых учреждений — MasterCard.

- 20 млн торговых точек по всему миру подключены к VISA, 30 млн — к MasterCard.

У VISA во всем мире больше банкоматов, а значит, существует больше возможностей снять деньги или провести любую другую операцию. И это значительное преимущество.

Обе платежные системы дают возможность оплатить покупку в интернете, причем сделать это безопасно, не опасаясь действий мошенников. В этом смысле для среднестатистического путешественника или россиянина, выезжающего за границу на учебу или лечение, особой разницы нет. Значит, выбор надо делать на основании других критериев. Вот о них и поговорим.

Значит, выбор надо делать на основании других критериев. Вот о них и поговорим.

Главное отличие

Оно заключается в основной валюте платежной системы. У VISA это доллар США, у MasterCard — доллар и евро. Это не значит, что вы не сможете расплатиться VISA в Германии или Франции, — это означает, что в этом случае у вас будет две транзакции, и каждая будет списывать свою, пусть небольшую банковскую комиссию (до 1 % от суммы операции). Да и курсы тут будут отнюдь не рыночные, а внутренние, назначаемые банком, изготовившим карту.

Смотрите, что получается. Допустим, у вас есть банковская карта MasterCard и ее основная валюта — рубль. Вам надо расплатиться в местном супермаркете. Вы предоставляете эту карту, основная валюта платежной системы MasterCard совпадает с валютой расчетов, имеет место одна транзакция (RUB-EUR) и одна комиссия. Если у вас банковская карта VISA, то для оплаты покупки в немецком магазине нужны будут две транзакции: RUB-USD и USD-EUR. А где две транзакции, там две комиссии. Значит, тут лучше подойдет карта, принадлежащая MasterCard.

Значит, тут лучше подойдет карта, принадлежащая MasterCard.

Теперь допустим, что у вас долларовая карта и вы приехали в США, поужинали в Нью-Йорке и хотите расплатиться. В этом случае комиссии не будет ни в одном случае: и VISA выберет USD как единственно возможную, и MasterCard сделает выбор в пользу этой валюты. Так что никакой комиссии не будет ни в одном случае.

Вот почему знающие люди советуют в Европе пользоваться MasterCard, а в США, Канаду, Латинскую Америку или Таиланд предпочтительнее брать VISA, однако по другим причинам — из-за дополнительных преимуществ.

Дополнительные преимущества

VISA в России имеет порядка полсотни компаний-партнеров. С этой картой можно получить большую скидку (5—10 % в зависимости от приобретаемого товара) или увеличенный кешбэк. Владельцы карт премиум-класса могут пользоваться VIP-залами в аэропортах, а скидки на такси ведущих сетей (например, UBER) могут достигать 50 %.

MasterCard пошел другим путем: расплачиваясь картой, ее держатель получает бонусные баллы, которые может потом обменять на призы из каталога, выпускаемого MasterCard в России (всего порядка 200 предложений). А вот скидочных программ у владельцев карт этой платежной системы не так много.

А вот скидочных программ у владельцев карт этой платежной системы не так много.

Ну и еще один момент, на который стоит обращать внимание, делая свой выбор в сторону той или иной платежной системы, — это банк, который ее выпускает. Со своей стороны, финансовое учреждение может предлагать различные акции и начислять бонусы, что нельзя не учитывать при выборе карты.

Опубликовано в Финансы

В чем разница между Visa и Mastercard?

Suits Me® Simplified: Банковское дело 101

Visa и Mastercard — это защищенные платежные сети, которые управляют и обрабатывают платежные операции с использованием дебетовой, кредитной или предоплаченной карты. Например, карта Suits Me® — это бесконтактная карта Mastercard®…

Visa и Mastercard — это защищенные платежные сети, которые управляют и обрабатывают платежные транзакции при использовании дебетовой карты, кредитной карты или карты предоплаты. Например, карта Suits Me® — это бесконтактная дебетовая карта Mastercard®.

Подать заявку

Отличия Visa и Mastercard®

Если вы используете дебетовую или кредитную карту, в углу вы увидите логотип Visa или Mastercard®. Карты выпускаются всеми формами банков, финансовых учреждений, и даже крупные магазины выдают карты Visa или Mastercard®.

Для вас, как для потребителя, нет заметной разницы между Visa и Mastercard®. Оба являются просто формами платежей.

Их реальная сила для потребителей заключается в том, что они принимаются подавляющим большинством продавцов в Великобритании и более чем в 200 странах мира. Поэтому тот факт, что они сделаны из пластика, — не единственное, что в них гибко.

Visa и Mastercard® — это защищенные платежные сети, которые управляют и обрабатывают платежные операции при использовании дебетовой, кредитной или предоплаченной карты.

Отличия Visa и Mastercard®

Если вы используете дебетовую или кредитную карту, в углу вы увидите логотип Visa или Mastercard®. Карты выпускаются всеми формами банков, финансовых учреждений, и даже крупные магазины выдают карты Visa или Mastercard®.

Для вас, как для потребителя, нет заметной разницы между Visa и Mastercard®. Оба являются просто формами платежей.

Их реальная сила для потребителей заключается в том, что они принимаются подавляющим большинством продавцов в Великобритании и более чем в 200 странах мира. Поэтому тот факт, что они сделаны из пластика, — не единственное, что в них гибко.

Как узнать, получу ли я Visa или Mastercard®?

Следует помнить, что любая дебетовая или кредитная карта выпускается банком или банковским решением, таким как Suits Me®, а не самими Visa или Mastercard®.

Таким образом, тип платежной карты, которую вы получите, будет полностью зависеть от того, с какой из двух компаний (Visa и Mastercard®) заключил договор ваш банк.

Итак, если ваш банк выпускает только дебетовые и кредитные карты Visa, а вам нужна дебетовая или кредитная карта Mastercard®, вам придется обратиться в другой банк.

Отличаются ли комиссии Visa и Mastercard®?

Все сборы и сборы, которые вы несете при использовании Visa или Mastercard®, будь то дебетовая или кредитная карта, устанавливаются вашим банком или эмитентом карты. Таким образом, сэкономите ли вы деньги, используя Visa вместо Mastercard®, или наоборот, зависит от банка.

Таким образом, сэкономите ли вы деньги, используя Visa вместо Mastercard®, или наоборот, зависит от банка.

Банки будут устанавливать сборы, будь то за использование вашей дебетовой или кредитной карты за границей, обмен иностранной валюты или ежемесячная плата за наличие карты. Таким образом, вы можете обнаружить, что комиссии и сборы по одной карте Visa могут сильно отличаться от комиссий по другой карте другого банка.

Как банки выбирают между Visa и Mastercard®?

Visa и Mastercard® зарабатывают деньги, взимая плату с банков и других финансовых учреждений. Они могут взимать плату за транзакции по дебетовой и кредитной картам, обмен иностранной валюты или другие формы использования. В этом они могут отличаться друг от друга.

Visa и Mastercard® — две компании, конкурирующие за одних и тех же клиентов, поэтому они будут предлагать банкам конкурентоспособные тарифы за использование их в качестве поставщика платежных карт.

Какими еще способами Visa и Mastercard® могут выделиться?

И Visa, и Mastercard® предлагают схемы вознаграждений. Обычно они доступны на картах высокого класса, таких как золотые или платиновые карты. Обычно такие карты выдаются только людям с отличной кредитной историей и благоприятной историей погашения.

Обычно они доступны на картах высокого класса, таких как золотые или платиновые карты. Обычно такие карты выдаются только людям с отличной кредитной историей и благоприятной историей погашения.

Эти схемы поощрения могут предлагать такие вещи, как баллы лояльности, которые связаны с определенным приоритетным доступом к билетам на концерты или спортивные мероприятия и деньги на поездки. Удобный способ узнать, к каким мероприятиям вы можете получить доступ, посмотреть, спонсируются ли они Visa или Mastercard®.

Как выбрать карту Visa или Mastercard®?

Большинство розничных продавцов принимают любой из способов оплаты, поэтому вы не застрянете, если выберете любой из них. Возможно, вы захотите узнать, сколько каждый взимает за обменные курсы, но разница не является чем-то, что станет нарушителем условий сделки.

Если для вас важна щедрая схема вознаграждения, вам следует выбрать ту, которая предлагает выгодные предложения по интересующим вас вещам.

Однако, с точки зрения удобства, в нем действительно не так уж много, и в подавляющем большинстве случаев не имеет значения, является ли ваша дебетовая или кредитная карта Visa или Mastercard®.

Предлагает ли Suits Me® Visa или Mastercard®?

Все текущие счета Suits Me® поставляются с бесконтактной дебетовой картой Mastercard® и эксклюзивным доступом к нашей программе поощрения кэшбэка, благодаря которой вы возвращаете деньги на свой счет Suits Me®, когда вы используете свою карту в наших магазинах-партнерах с кэшбэком.

Подача заявки на расчетный счет и дебетовую карту Suits Me®

Подать заявку на учетную запись Suits Me® можно быстро и просто, воспользовавшись нашей формой онлайн-заявки. Заполнение займет всего несколько минут, и вы получите данные своей учетной записи (номер учетной записи и код сортировки) в течение 15 минут после подачи заявки и завершения проверки вашего удостоверения личности.

После того, как ваша учетная запись Suits Me® будет открыта, вы также получите мгновенный доступ к своей учетной записи онлайн-банкинга, чтобы начать управлять своими деньгами, а затем получите свою дебетовую карту по почте в течение 3–5 рабочих дней.

Откройте счет сегодня

Похожие сообщения

- Как определить, какой текущий счет лучше всего соответствует вашим потребностям?

- В чем разница между кредитной картой и дебетовой картой?

- Каковы основные преимущества использования дебетовой карты перед наличными?

Visa и MasterCard: основные отличия

Visa и Mastercard: обзор

В индустрии электронных платежей доминируют четыре компании. Visa, Mastercard, American Express и Discover отвечают за обработку большинства карточных платежей в мире. Visa и Mastercard предлагают разные предложения, поскольку ни одна из компаний не занимается предоставлением кредита или выпуском карт. Это означает, что все платежные карты Visa и Mastercard выпускаются в рамках определенного типа кобрендинговых отношений. Хотя эти две компании не продлевают кредит и не выпускают карты, они сотрудничают, чтобы предлагать широчайший спектр продуктов, включая варианты кредитных, дебетовых и предоплаченных карт.

Key Takeaways

- Visa и Mastercard — две крупнейшие в мире сети по обработке платежей.

- Visa и Mastercard выпускают карты не напрямую для населения, как это делают Discover и American Express, а через финансовые учреждения-участники.

- Банки-члены и кредитные союзы выпускают кредитные и дебетовые карты Visa и Mastercard непосредственно для своих клиентов и, во многих случаях, через партнерские отношения с авиакомпаниями, отелями и национальными розничными сетями.

Согласно опросу «Дневник потребительских платежей», проведенному Федеральной резервной системой за 2020 год, 42% американцев предпочитают оплачивать счета дебетовой картой, а 29% использовали кредитную карту, а это означает, что 71% имели хотя бы одну или другую. Многие люди имеют их несколько, стремясь воспользоваться всеми вознаграждениями, возможностями возврата денег и рекламными преимуществами, которые предлагают эмитенты.

Кредитные карты часто доминируют в заголовках: на конец первого квартала 2021 года непогашенный возобновляемый кредитный баланс составляет почти 1 триллион долларов. Потребители хорошо знакомы с дебетовыми картами, которые, наряду с кредитными картами и другими формами безналичных платежей, в 2018 году на их долю пришлось около 174,2 млрд платежных транзакций, что составляет 9 долларов США.7,04 триллиона долларов в год, согласно исследованию платежей Федерального резерва за 2019 год (самое последнее доступное). По мере развития рынка финансовых технологий на рынок также выводится больше предложений по картам предоплаты, годовой объем которых в 2020 году составляет около 294,44 миллиарда долларов, что на 38,1% больше, чем в 2019 году, что, несомненно, вызвано экономическим кризисом 2020 года.

Потребители хорошо знакомы с дебетовыми картами, которые, наряду с кредитными картами и другими формами безналичных платежей, в 2018 году на их долю пришлось около 174,2 млрд платежных транзакций, что составляет 9 долларов США.7,04 триллиона долларов в год, согласно исследованию платежей Федерального резерва за 2019 год (самое последнее доступное). По мере развития рынка финансовых технологий на рынок также выводится больше предложений по картам предоплаты, годовой объем которых в 2020 году составляет около 294,44 миллиарда долларов, что на 38,1% больше, чем в 2019 году, что, несомненно, вызвано экономическим кризисом 2020 года.

Инвестопедия / Кэтрин Сонг

Общие сведения о Visa и Mastercard

Visa и Mastercard — единственные сетевые платежные системы, работающие во всех трех областях платежного рынка. Работая исключительно как сетевые процессоры, эти две компании имеют уникальное преимущество, но действуют они по-разному.

Visa и Mastercard торгуются на бирже. Visa (торговый символ V) имеет рыночную капитализацию в размере 497,5 млрд долларов, а Mastercard (торговый символ MA) следует за ней с небольшим отставанием — 359,8 млрд долларов (рыночная капитализация по состоянию на 18 мая 2021 года). Поскольку ни одна из компаний не предоставляет кредиты и не выпускает карты через банковское подразделение, обе компании имеют широкий портфель совместных предложений.

Visa (торговый символ V) имеет рыночную капитализацию в размере 497,5 млрд долларов, а Mastercard (торговый символ MA) следует за ней с небольшим отставанием — 359,8 млрд долларов (рыночная капитализация по состоянию на 18 мая 2021 года). Поскольку ни одна из компаний не предоставляет кредиты и не выпускает карты через банковское подразделение, обе компании имеют широкий портфель совместных предложений.

Бизнес-модели обеих компаний очень похожи. Visa и Mastercard выпускают карты не напрямую для населения, а через финансовые учреждения-партнеры, такие как банки и кредитные союзы. Затем финансовое учреждение-участник выпускает карты для физических и юридических лиц либо напрямую, либо в партнерстве с авиакомпаниями, отелями или розничными брендами.

Установка условий

Финансовое учреждение-эмитент устанавливает условия платежной карты, включая комиссии, вознаграждения и другие функции. (Розничные продавцы обычно работают со сторонними финансовыми учреждениями. ) Для кредитных карт банк-эмитент несет ответственность за андеррайтинг, структурирование процентных ставок и полную разработку программ вознаграждений.

) Для кредитных карт банк-эмитент несет ответственность за андеррайтинг, структурирование процентных ставок и полную разработку программ вознаграждений.

Эмитенты карт также могут предлагать другие льготы, такие как защита от кражи личных данных и мошенничества, страхование проката автомобилей и скидки на покупки для бизнеса. В то время как разница в процентных ставках, кредитных лимитах, программах поощрения и привилегиях контролируется финансовым учреждением-эмитентом, Visa и Mastercard конкурируют за кобрендинговые отношения и принимают участие в разработке условий карты.

В целом индустрия карточных платежей сложна и включает продавцов, торговые банки-эквайеры, банковские услуги эмитентов, сетевой процессинг и держателей карт. Сетевые процессоры, и особенно Mastercard и Visa, могут свободно структурировать свои сборы по своему усмотрению. Эта структуризация и отчетность являются одним из самых больших различий между двумя крупнейшими сетевыми процессорами.

Обзор карты Visa

В 2020 году чистая выручка Visa составила 21,8 млрд долларов, а объем платежей — 8,8 трлн долларов. Основные продукты Visa включают кредитные, дебетовые и предоплаченные карты, а также бизнес-решения и глобальные услуги банкоматов. Отчетные бизнес-сегменты компании включают следующее:

Основные продукты Visa включают кредитные, дебетовые и предоплаченные карты, а также бизнес-решения и глобальные услуги банкоматов. Отчетные бизнес-сегменты компании включают следующее:

- Услуги (9,8 млрд долл. США в 2020 г.)

- Обработка данных (11,0 млрд долл. США в 2020 г.)

- Международные транзакции (6,3 млрд долл. США в 2020 г.)

- Прочее (1,4 млрд долл. США в 2020 г.)

И Visa, и Mastercard получают большую часть своего дохода от комиссий за обслуживание и обработку данных, но эти две компании по-разному характеризуют эти комиссии и имеют свои собственные структуры комиссий. Плата за обслуживание взимается с эмитента и зависит от объема карты.

Сборы за обработку данных также обычно взимаются с эмитента, который, в свою очередь, получает эти сборы, взимая плату с продавцов за каждую отдельную транзакцию. Сборы за обработку данных, как правило, очень небольшие, фиксированные сборы, взимаемые за каждую транзакцию, которые покрывают затраты на предоставление информации о транзакциях, передаваемой в сети.